從去庫存周期視角,探尋通用設(shè)備制造業(yè)的市場機(jī)遇

隨著宏觀經(jīng)濟(jì)的結(jié)構(gòu)性調(diào)整與產(chǎn)業(yè)升級(jí)的深入,通用設(shè)備制造業(yè)的庫存周期變化成為觀察行業(yè)景氣度與投資機(jī)會(huì)的重要窗口。行業(yè)正經(jīng)歷從“被動(dòng)補(bǔ)庫”向“主動(dòng)去庫存”的關(guān)鍵切換,這一過程雖帶來短期陣痛,但也為前瞻性布局提供了清晰的線索。深入分析此輪去庫存的動(dòng)因、階段與潛在影響,有助于我們更好地把握通用設(shè)備制造領(lǐng)域的結(jié)構(gòu)性機(jī)會(huì)。

一、理解庫存周期:通用設(shè)備制造業(yè)的“脈搏”

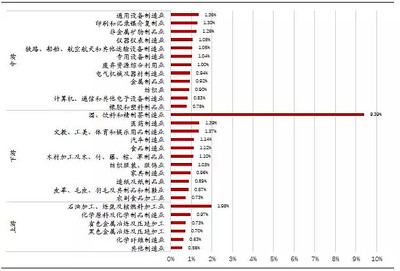

庫存周期(又稱基欽周期)是觀測制造業(yè)運(yùn)行狀況的核心指標(biāo)之一,通常包含“被動(dòng)去庫存”、“主動(dòng)補(bǔ)庫存”、“被動(dòng)補(bǔ)庫存”和“主動(dòng)去庫存”四個(gè)階段。對(duì)于資本密集、生產(chǎn)周期較長的通用設(shè)備制造業(yè)(涵蓋機(jī)床、工程機(jī)械、工業(yè)機(jī)器人、泵閥壓縮機(jī)等基礎(chǔ)裝備)而言,庫存周期的波動(dòng)尤為顯著,其背后是需求預(yù)期、企業(yè)生產(chǎn)決策和宏觀政策共同作用的結(jié)果。

當(dāng)前,行業(yè)整體正處于“主動(dòng)去庫存”階段。其特征是:終端需求(尤其是與固定資產(chǎn)投資、出口相關(guān)的需求)增長放緩或出現(xiàn)階段性回落,企業(yè)意識(shí)到前期累積的庫存水平過高,開始主動(dòng)削減生產(chǎn)計(jì)劃、加大促銷力度以降低產(chǎn)成品庫存。財(cái)務(wù)數(shù)據(jù)上表現(xiàn)為營收增速承壓,但存貨周轉(zhuǎn)率有望逐步改善。這一階段的持續(xù)時(shí)間和深度,直接關(guān)系到企業(yè)的現(xiàn)金流壓力和后續(xù)復(fù)蘇的彈性。

二、本輪去庫存的驅(qū)動(dòng)因素與特點(diǎn)

- 需求端承壓與預(yù)期調(diào)整:國內(nèi)部分傳統(tǒng)下游領(lǐng)域(如地產(chǎn)、某些傳統(tǒng)制造業(yè))投資意愿階段性減弱,疊加海外主要經(jīng)濟(jì)體增長放緩影響出口需求,導(dǎo)致新增訂單增速回落。企業(yè)對(duì)未來需求的預(yù)期趨于謹(jǐn)慎,是啟動(dòng)主動(dòng)去庫存的根本原因。

- 前期供應(yīng)鏈擾動(dòng)后的再平衡:過去幾年,全球供應(yīng)鏈緊張?jiān)偈共糠制髽I(yè)進(jìn)行戰(zhàn)略性“超額備貨”。隨著供應(yīng)鏈逐步暢通,這部分冗余庫存需要時(shí)間消化。

- 行業(yè)內(nèi)部結(jié)構(gòu)性分化:本輪去庫存并非“一刀切”。與新能源(光伏、鋰電)、航空航天、高端半導(dǎo)體等新興高端制造相關(guān)的專用設(shè)備及核心通用部件,需求依然保持相對(duì)強(qiáng)勁,庫存去化壓力較小。而去庫存壓力主要集中在與傳統(tǒng)周期關(guān)聯(lián)度更高的細(xì)分領(lǐng)域。

三、穿越周期:市場機(jī)會(huì)的潛在落腳點(diǎn)

在行業(yè)整體去庫存的背景下,市場機(jī)會(huì)并非消失,而是呈現(xiàn)出結(jié)構(gòu)性、前瞻性的特征。投資者可關(guān)注以下幾個(gè)方向:

- 率先完成庫存出清的優(yōu)質(zhì)龍頭:行業(yè)內(nèi)管理能力卓越、對(duì)周期判斷敏銳的龍頭企業(yè),往往能更快地調(diào)整生產(chǎn)與銷售策略,率先實(shí)現(xiàn)庫存的健康化。當(dāng)其存貨指標(biāo)(如存貨絕對(duì)值、存貨/營收比率)出現(xiàn)連續(xù)季度改善,且經(jīng)營性現(xiàn)金流率先回暖時(shí),可能預(yù)示著其已接近周期底部,具備更強(qiáng)的復(fù)蘇動(dòng)能和市場份額提升潛力。

- 下游新興需求驅(qū)動(dòng)的細(xì)分賽道:如前所述,服務(wù)于新能源、智能制造、國產(chǎn)化替代(如高端數(shù)控系統(tǒng)、精密軸承、高性能密封件)等領(lǐng)域的通用設(shè)備及核心零部件企業(yè),其景氣度受傳統(tǒng)庫存周期影響較小。這些領(lǐng)域的資本開支仍處于上行通道,為相關(guān)設(shè)備供應(yīng)商提供了持續(xù)的訂單支撐和成長空間。

- 技術(shù)升級(jí)與產(chǎn)品迭代帶來的替代需求:即使在去庫存階段,設(shè)備更新?lián)Q代的需求依然存在。尤其是在“雙碳”目標(biāo)、制造業(yè)智能化轉(zhuǎn)型的背景下,對(duì)能效更高、自動(dòng)化程度更強(qiáng)、精度更優(yōu)的新一代通用設(shè)備存在剛性替代需求。能夠提供技術(shù)升級(jí)解決方案的公司,其產(chǎn)品生命周期可能超越短期庫存波動(dòng)。

- 產(chǎn)業(yè)鏈安全背景下的國產(chǎn)化機(jī)遇:供應(yīng)鏈自主可控已成為國家戰(zhàn)略。在關(guān)鍵通用設(shè)備及核心零部件領(lǐng)域,進(jìn)口替代進(jìn)程正在加速。部分國內(nèi)企業(yè)正利用此窗口期,積極進(jìn)行客戶驗(yàn)證和產(chǎn)能建設(shè),一旦技術(shù)突破和性價(jià)比優(yōu)勢(shì)得到驗(yàn)證,將打開巨大的市場空間,其成長邏輯與短期庫存周期的關(guān)聯(lián)度較低。

四、觀測指標(biāo)與布局時(shí)點(diǎn)

投資者在跟蹤通用設(shè)備制造業(yè)去庫存進(jìn)程時(shí),應(yīng)重點(diǎn)關(guān)注以下指標(biāo):

- 微觀企業(yè)數(shù)據(jù):上市公司的存貨及存貨周轉(zhuǎn)率變化、預(yù)收賬款/合同負(fù)債(反映新增訂單)、應(yīng)收賬款變化、毛利率與現(xiàn)金流狀況。

- 中觀行業(yè)數(shù)據(jù):工業(yè)機(jī)器人產(chǎn)量、金屬切削機(jī)床產(chǎn)量等高頻數(shù)據(jù),PMI(采購經(jīng)理指數(shù))及其中的新訂單、產(chǎn)成品庫存分項(xiàng)。

- 宏觀及先行指標(biāo):制造業(yè)固定資產(chǎn)投資完成額、企業(yè)中長期貸款數(shù)據(jù)、出口交貨值等。

通常,當(dāng)行業(yè)“主動(dòng)去庫存”階段進(jìn)入中后期,上述多項(xiàng)指標(biāo)出現(xiàn)觸底或邊際改善信號(hào),同時(shí)估值處于歷史相對(duì)低位時(shí),可能是進(jìn)行中長期布局的較佳觀察窗口。

結(jié)論

通用設(shè)備制造業(yè)的此輪去庫存,是經(jīng)濟(jì)周期運(yùn)行中的正常環(huán)節(jié),也是行業(yè)內(nèi)部格局優(yōu)化、競爭力重塑的過程。它既揭示了當(dāng)前面臨的短期挑戰(zhàn),也如“淘金篩”般凸顯出那些具備技術(shù)壁壘、綁定高成長賽道、或管理能力突出的企業(yè)的長期價(jià)值。對(duì)于市場參與者而言,摒棄對(duì)行業(yè)整體的線性悲觀預(yù)期,轉(zhuǎn)而深入產(chǎn)業(yè)鏈進(jìn)行結(jié)構(gòu)性挖掘,在周期的低潮中聚焦于“未來需求”和“不可替代性”,方能更精準(zhǔn)地把握由去庫存所孕育的真正機(jī)遇。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.osm.org.cn/product/23.html

更新時(shí)間:2026-06-19 05:50:56